Portabilidade de Crédito

O que é portabilidade de crédito?

A portabilidade de crédito funciona como uma transferência da sua dívida de um banco para outro que ofereça condições melhores, como juros mais baixos ou parcelas menores para o tomador de crédito, mantendo o mesmo saldo devedor. O novo banco quita sua dívida com o banco original, e você passa a pagar as parcelas para a nova instituição, com um novo contrato e condições mais vantajosas.

O processo, para o tomador de crédito, envolve solicitar o saldo devedor, buscar propostas em outras instituições e, ao escolher a melhor, a nova instituição assume a quitação e gera um novo acordo.

Na visão do tomador de credito

Principais aspectos da portabilidade

Como Funciona: O banco novo "compra" sua dívida do banco original, quitando-a e criando um novo contrato com taxas mais vantajosas.

Modalidades: Aplicável a consignados, crédito pessoal, financiamento de veículos e imobiliário.

Vantagens: Redução do Custo Efetivo Total (CET), parcelas menores ou prazo reduzido.

Como Solicitar: Pode ser feita através do relacionamento do tomador de crédito com alguma instituição financeira ou empresa que presta serviços financeiros e esteja habilitada a operar a portabilidade de crédito.

Regras: O valor da dívida não pode aumentar e a taxa de juros do novo contrato deve ser inferior à original.

Contraproposta: O banco original tem até 5 dias úteis para oferecer condições melhores e tentar manter o cliente.

Importante

- Portabilidade não é refinanciamento: Na portabilidade, o foco é a transferência para outro banco, enquanto o refinanciamento é feito no banco original.

- Portabilidade é Direito do Consumidor: É um direito garantido pelo Banco Central para aumentar a concorrência e beneficiar o cliente.

Na visão das instituições financeiras

A portabilidade de crédito é um processo que, embora pareça simples do ponto de vista do tomador de crédito, envolve um arranjo tecnológico e regulatório complexo entre as instituições financeiras. Esse sistema é altamente automatizado para garantir que a concorrência seja justa e que o tomador de crédito não fique "preso" a uma instituição financeira por dificuldades burocráticas.

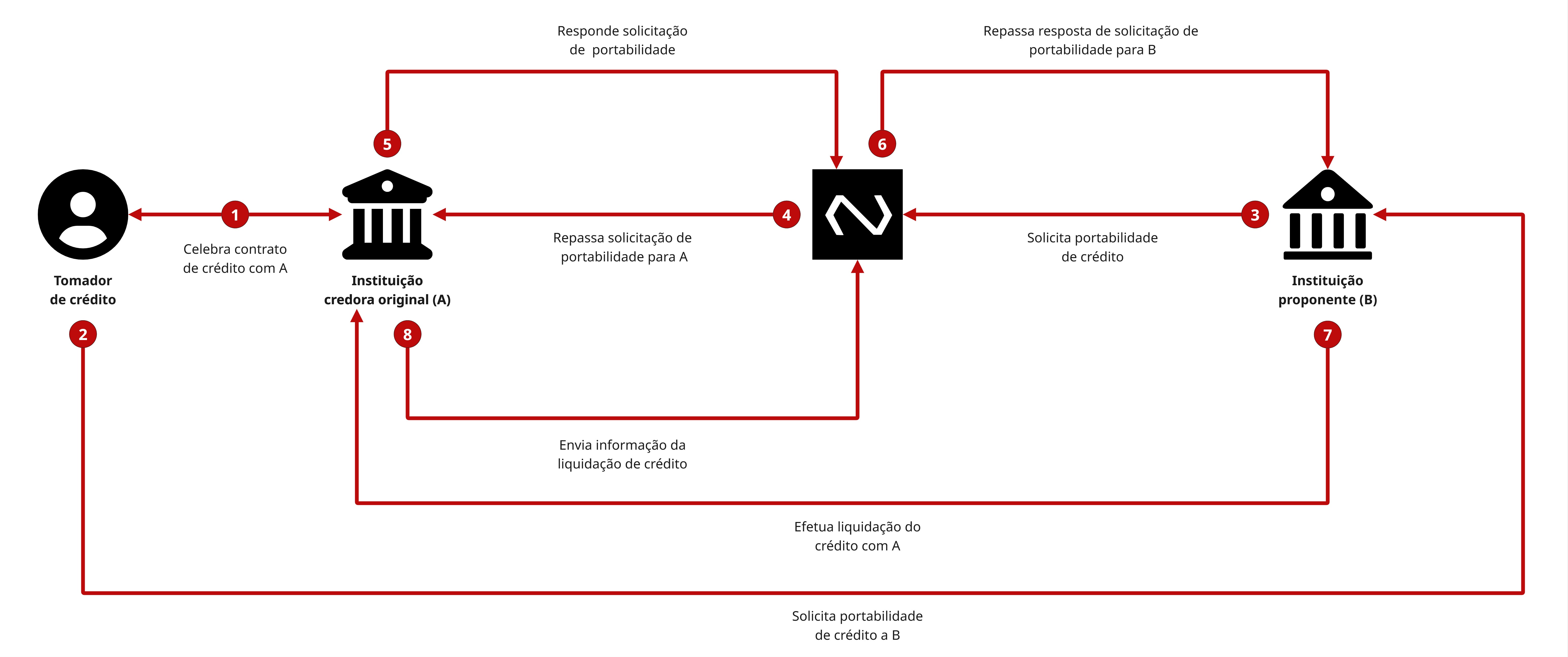

As etapas do processo de portabilidade

Do ponto de vista das instituições (Credora Original vs. Instituição Proponente), o fluxo segue um cronograma rígido determinado pelo Banco Central:

A Proposta (Proponente): O banco que deseja "comprar" a dívida envia uma solicitação formal de portabilidade através do sistema interbancário.

O Pedido de Saldo Devedor: A instituição credora original recebe a notificação e tem até 3 dias úteis para enviar o saldo devedor atualizado e as condições do contrato.

A Fase de Retenção (Contraproposta): Após enviar o saldo, a instituição original tem 5 dias úteis para tentar renegociar com o cliente. Se o cliente aceitar a nova oferta do banco atual, a portabilidade é cancelada (é o chamado "manter a onda").

A Liquidação: Se o cliente confirmar a portabilidade (ou não aceitar a contraproposta), a instituição proponente transfere os recursos para a credora original de forma eletrônica.

A Baixa e a Efetivação: O banco original recebe o dinheiro, quita a dívida antiga e o novo contrato passa a vigorar no banco proponente.

Desafios para as instituições financeiras

Para as instituições financeiras, a portabilidade de crédito não é apenas uma questão operacional, mas estratégica:

| Aspecto | Desafio da Instituição |

|---|---|

| Custo de Captação | A instituição financeira proponente precisa garantir que a nova taxa oferecida ainda seja lucrativa frente ao custo de "comprar" o contrato da instituição financeira original. |

| Retenção | A instituição financeira original utiliza estratégias de retenção para pedidos de portabilidade e oferece taxas menores para que o tomador de crédito não transfira seu contrato. |

| Operacional | Erros no envio do saldo devedor ou dados de contrato inconsistentes podem levar à "rejeição" automática pela NUCLEA, gerando atrito com o cliente. |

O Papel da NUCLEA na portabilidade de crédito

A NUCLEA é a espinha dorsal desse arranjo. Ela opera a CTC (Central de Transferência de Crédito), que é o sistema onde todas as informações de portabilidade trafegam. Sem a NUCLEA, os bancos teriam que trocar e-mails ou documentos físicos, o que tornaria o processo lento e inseguro.

Suas principais funções são:

Padronização: Garante que todos os bancos falem a mesma "língua" técnica, utilizando os mesmos layouts de mensagens.

Controle de Prazos: O sistema monitora automaticamente se os bancos estão cumprindo os prazos regulamentares.

Segurança da Informação: Assegura que o saldo devedor informado seja exato e que o dinheiro da quitação chegue ao destino correto, evitando fraudes.

Repositório de Dados: Registra as operações para fins de auditoria e controle do Banco Central.

Fluxo da portabilidade de crédito

Updated 4 months ago